- 生活していく上で、1番お金が かかってくるのが、実は子供の教育費

- 小学生以下の子供を持つ世帯における学資保険の加入率は7割

- 学資保険は0歳加入がお得!払込期間の関係で、早く加入した方が断然有利

- 簡単!これだけ!学資保険選びの3つのポイント

- 返戻率(受け取る学資保険金)を高める5つの方法

- あなたにピッタリな学資保険を、専門家に無料相談できる おすすめサービス

- あなたの最適な保険会社が見つかる『タウンライフほけん相談』

- タウンライフ保険相談に登録されている保険ショップの特徴

- 「小さい子がいて、保険ショップに行くのが大変!」という人は訪問型保険相談

- 「プライバシーが気になる」「相談場所がない」という場合は来店型保険相談

- タウンライフほけん相談だけの特典~毎月先着99名様限定~

生活していく上で、1番お金が かかってくるのが、実は子供の教育費

待望の赤ちゃんが生まれた瞬間、パパやママは 大切な存在が元気に舞い降りてきてくれたことに、「生まれてきてくれて、ありがとう」と、嬉しさでいっぱいになるものですよね。

赤ちゃんを授かる幸せをかみしめ、「この子を、立派に育てていこう」と決意を新たにしたことを私も覚えています。

赤ちゃんと過ごす幸せをよそに、これから気になっていくのが子供の教育費。

先輩パパやママの間でも、「生活していく上で1番お金が かかってくるのが、子供の教育費」と口々に言われているからです。

実際、子供の教育費は、一人につき、およそ「1,000万円~2,500万円」必要となるという統計データが出ています。

これは、公立か私立か、また文系か理系かという進路により大きく異なりますが、幼稚園から大学卒業までの試算です。

以下に、公立と私立の幼稚園~大学の教育費を、政府が集計したデータを基にまとめています。

|

公立(子供一人あたりの年間教育費) |

|||

|---|---|---|---|

|

幼稚園 |

小学校 |

中学校 |

高等学校(全日制) |

|

233,947円 |

322,310円 |

478,554円 |

450,862円 |

|

公立(子供一人あたりの総教育費) |

|||

|

幼稚園(3年間) |

小学校(6年間) |

中学校(3年間) |

高等学校(3年間) |

|

701,841円 |

1,933,860円 |

1,435,662円 |

1,352,586円 |

|

国公立大学(子供一人あたりにかかる入学・4年間在学費) |

|||

|

入学費用 |

692,000円 |

4年間在学費 |

4,340,000円 |

参照データ:

政府統計 平成28年度子供の学習費調査・日本政策金融公庫「平成29年度 教育費負担の実態調査」(平成30年02月14日発表)

公立

幼稚園(3年間) + 小学校(6年間) + 中学校(3年間) + 高等学校(3年間) + 国公立大学(4年間) + 大学入学費

=公立学校総教育費 10,455,951円

全て公立の学校でも、大学の入学費用を合わせると1千万円を優に超えるんですね。

学校に収める授業費だけでなく、受験費用や通学費など教育を受けるための前提となる費用を考慮すると、予想以上の出費となってしまいますね。

さらに私立の学校ともなると。。。

|

私立(子供一人あたりの年間教育費) |

|||

|---|---|---|---|

|

幼稚園 |

小学校 |

中学校 |

高等学校(全日制) |

|

482,392円 |

1,528,237円 |

1,326,933円 |

1,040,168円 |

|

私立(子供一人あたりの総教育費) |

|||

|

幼稚園(3年間) |

小学校(6年間) |

中学校(3年間) |

高等学校(3年間) |

|

1,447,176円 |

9,169,422円 |

3,980,799円 |

3,120,504円 |

|

私立文系大学(子供一人あたりにかかる入学・4年間在学費) |

|||

|

入学費用 |

929,000円 |

4年間在学費 |

6,452,000円 |

|

私立理系大学(子供一人あたりにかかる入学・4年間在学費) |

|||

|

入学費用 |

870,000円 |

4年間在学費 |

7,208,000円 |

参照データ:

政府統計 平成28年度子供の学習費調査・日本政策金融公庫「平成29年度 教育費負担の実態調査」(平成30年02月14日発表)

私立

(大学は文系)

幼稚園(3年間) + 小学校(6年間) + 中学校(3年間) + 高等学校(3年間) + 私立大学(4年間)

+ 大学文系入学費

=私立学校総教育費 25,098,900円

私立

(大学は理系)

幼稚園(3年間) + 小学校(6年間) + 中学校(3年間) + 高等学校(3年間) + 私立大学(4年間)

+ 大学理系入学費

=私立学校総教育費 25,795,900円

私立の学校へ通学させるとなると、公立の2.5倍近くになってしまうんですね。

費用面を考えて子供を公立学校へ通わせたいと思っていても、子供の希望やその他様々な事情で私立に行かせることになると、それなりの覚悟が必要となりそうです。

さらに、学校在学費や入学費のほかに、かかってくる費用として、子供が下宿することになると 仕送りのことも考えなければなりません。

下記は、「アパートなどを借りるために必要となる費用」と「子供への仕送り額」の公的機関の調査データです。

|

自宅外通学を始めるための費用 ※アパートの敷金や家財道具の購入費など |

一人あたり 平均 375,000円 |

|---|---|

|

自宅外通学者への仕送り額 |

一人あたり 年間平均 930,000円 (月額7.7万円) |

参照データ:日本政策金融公庫「平成29年度 教育費負担の実態調査」(平成30年02月14日発表)

学校の授業料だけでなく、受験費用、通学費用、滑り止めの為に大学にあらかじめ収めておく納付金のみならず、下宿代、仕送り額など、子供に教育を受けさせる費用は、想定して準備していないと対応できないこともあるでしょう。

そこで、先輩パパやママが子供の教育費について、どのように対策してきたのかというと「学資保険」の活用なんです。

小学生以下の子供を持つ世帯における学資保険の加入率は7割

学資保険は、子供の教育費の出費が大きい進学時期に、まとまった金額を受けとるための積立金のような要素をもっている保険です。

小学生以下の子供を持つ世帯の学資保険の加入率は 62.1%となっており、加入予定の家庭と合わせると実に 70.3%の世帯が学資保険に加入するというデータがあります。

やっぱり、今後、大きな負担となってくることが分かりきっている教育費については、皆さん真剣に向き合っているようですね。

子供にどれだけの好奇心があっても、才能があっても、必要な時に必要な教育資金がなかったら、能力を伸ばしてあげることも出来ませんし、子供の将来のことを考えるとパパやママにとっても、とても大きな後悔となりそうです。

子供が小さいうちは、生活費や教育資金に苦労は感じないかもしれませんが、小学校、中学校、高校、大学と進む中で、出費がかさんでいき、あの時、学資保険に加入しておけば良かったという思いだけは避けたいものですね。

学資保険は0歳加入がお得!払込期間の関係で、早く加入した方が断然有利

「学資保険の加入時期は、早ければ早い方がいい」とは、よく言われることです。

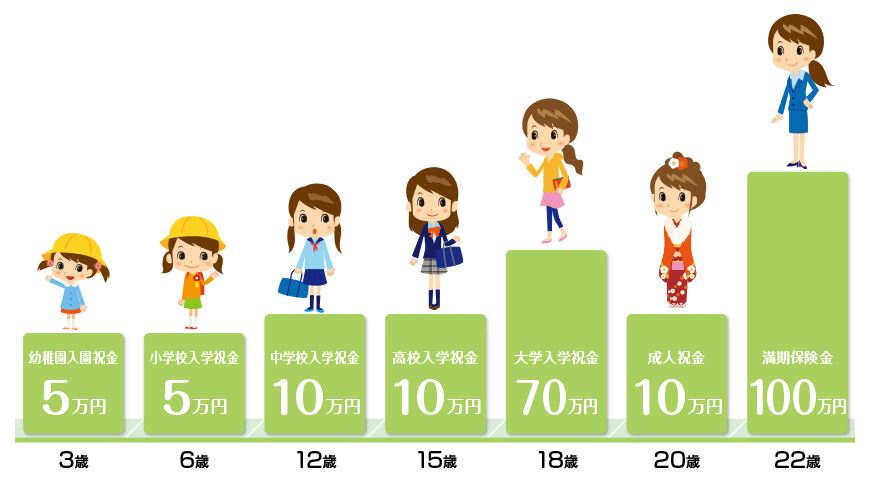

17歳や18歳に、まとまった金額を受け取れるプランを選択する世帯が多いですが、最近は使い勝手の良い祝金付の学資保険も人気が出てきました。

祝金付学資保険とは、6歳、12歳、15歳、18歳など、小学校、中学校、高校、大学の進学時期に合わせて祝金が支払われるというプランです。

【フコク生命「みらいのつばさ」ステップ型の場合】

月々の保険料を積み立てていくことで、契約者(パパやママなど)に万が一のこと(死亡・高度障害)があった場合には、その後の保険料の払込みが免除されるだけでなく、祝金と満期を迎えた時点で保険金を受け取ることができます。

貯蓄重視の学資保険を選んだ場合は、満期時に支払った金額以上の保険額が返ってくるものも多いので、将来の子供の教育費に不安がある家庭には、学資保険の加入は必須といっても過言ではないでしょうか。

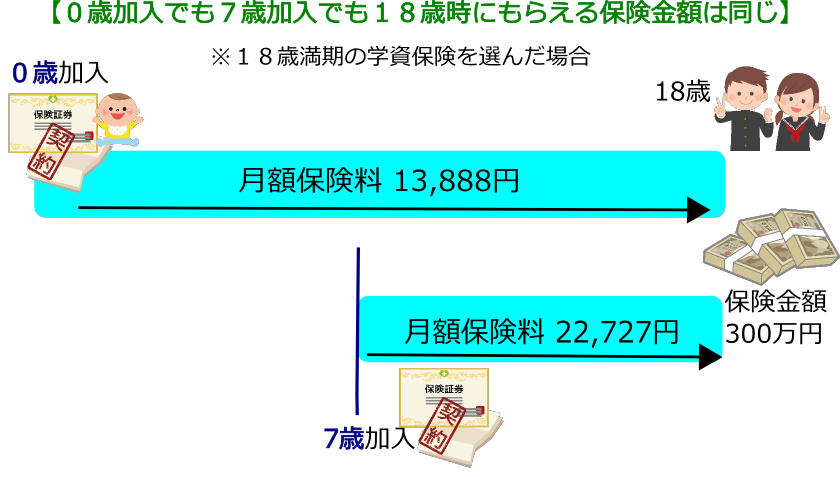

ここで、大事なポイントが学資保険の加入時期です。

学資保険は、子どもの契約できる年齢が決まっていて、多くの学資保険の場合7歳までとなっています。

子供が7歳の時に加入した場合でも、0歳時に加入した場合でも、満期時に受け取れる保険金額は同じというのが学資保険。

例えば、保険金額を300万円と設定すると、7歳から18歳の期間に300万円積み立てる場合と、0歳から18歳の期間に300万円積み立てる場合とでは月額保険料に大きな差が生まれてくるのは明らかですよね。

0歳加入でも、7歳加入でも、満期時に返ってくる保険額は同じなのに、月々に支払う保険料が高額になってしまえば、困る家庭もあるでしょう。

現在、妊娠中の方でも、出産140日前から学資保険に加入することができるので、払込期間を長くして、月々の負担を軽くするために、いち早く学資保険に加入する家庭もあるんですよ。

また、契約者であるパパやママの年齢が若いうちに加入しておく方が、支払う保険料が安くなるのが学資保険の基本なので、その点でも お得なんです。

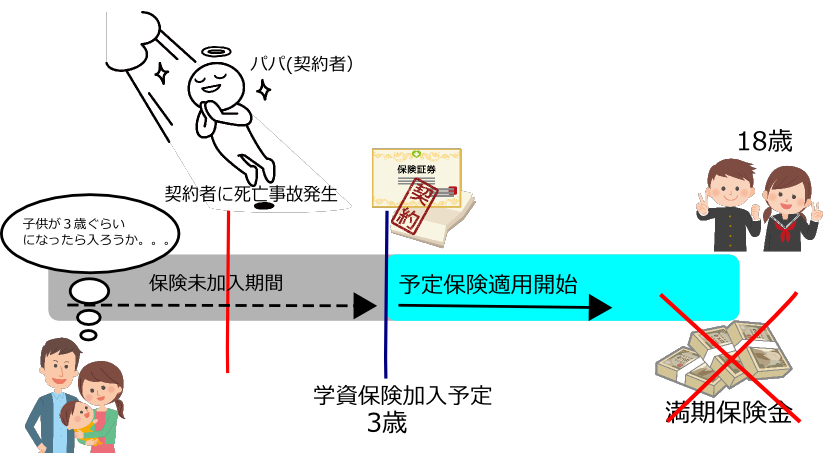

それに、考えたくはありませんが、赤ちゃんが生まれたばかりの両親に、万が一のことだってあるかもしれません。

そのような時に、時期を逃して学資保険の加入に遅れをとってしまうと、0歳から加入しておけば得られたばずの、「満期までの保険料払込みが免除されること」「契約満額の保険金を得られる」メリットを遅れた期間分、失うことにもなってしまいます。

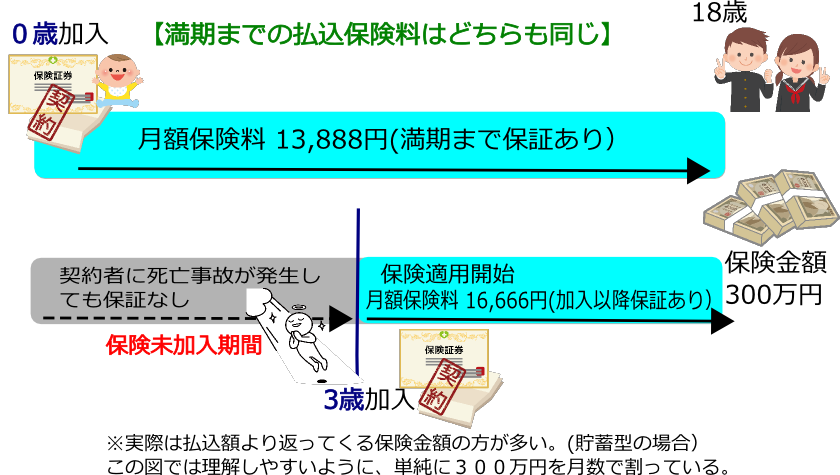

例えば、0歳から加入、契約者がパパの場合、学資保険加入以降、パパに万が一のことがあったら、月々の保険料負担は必要なし。

月々の保険料の払込みはないけれど、満期になれば、しっかりと保険金は受け取れる。

一方、3歳から加入しようと思っていたら、契約者であるパパに万が一のことがあった。

そうなれば、そもそも学資保険に加入していないので、保険金は一切受け取れない。

0歳から加入していても、3歳から加入していても、結局は同じ保険金額しか受け取れないのなら、早く加入しておけば万が一の保証も付いていて良い。

さらに、早く加入しておけば、月々の金額も抑えられるのですから、断然有利ですよね。

そういう理由で、学資保険の加入は、赤ちゃんが生まれる前や出産後の早いタイミングで加入された方が お得で安心というわけなんです。

簡単!これだけ!学資保険選びの3つのポイント

子供の為に学資保険を選ぼうとしたものの、学資保険を選ぶ基準が分からないという方は多いですよね。

ここでは、学資保険を選ぶために押さえておくべき3つのポイントをお伝えします。

結論からいうと大事なポイント3つは「返戻率」、

「満期時期と満期保険金額」、

「加入する目的」

です。

言い換えると、

「返戻率」は、どのくらいの貯蓄性があるのか。

「満期時期と満期保険金額」は、いつ、どのくらいの保険金を受け取るのか。

「加入する目的」は、何のために学資保険に加入するのか。

といえるでしょう。

返戻率

返戻率というのは、「支払う保険料の総額」に対する「受け取る保険金の総額」の割合を示している率。

「返戻率(%) = 受け取る保険金の総額 ÷ 支払う保険料の総額 × 100」で表されるものですが、つまり、支払う保険料よりも多くの保険金額を受け取れるかどうかの指標になるものなんです。

学資保険のなかには返戻率が100%を上回るものも多数存在していて、保険商品や保険会社によってその割合は異なっているのです。

返戻率が高ければ高いほど、少ない費用で大きなリターンを得られるのですから、貯蓄性に優れていることを示しています。

もし、貯蓄性を重視するなら返戻率が高めの保険プランを選択すると良いということになります。

満期時期と満期保険金額

満期時期

学資保険では、満期時に大きな保険金を受け取れるプランを選択される世帯が一般的となっています。

そこで大事になってくることが、「どの時期に一番、子供の教育費の出費が大きくなってくるのか」です。

出費の大きい時期に合わせて、満期の時期を設定する必要がありますが、多くの世帯の場合、大学に進学するときではないでしょうか。

大学への進学前後には、先のデータで見たように、受験費用や滑り止めのための納付金、初年度授業料のほかにも通学費や下宿代など、短期間のうちにまとまった費用が発生して、家計への負担が大きくなりますよね。

なので、学資保険の満期時期は、子供が大学に進学する前後に設定しておくと良いでしょう。

満期保険金額

それでは、満期保険金額をいくらに設定しておけば安心なのかということは、各家庭の事情にもよりますが、下記のデータを参考にされてはいかがでしょうか。

【国公私立大学の授業料等の推移】

| 国立大学 | 公立大学 | 私立大学 |

|---|---|---|

|

平成27年度 |

平成27年度 |

平成27年度 |

|

平成28年度 |

平成28年度 |

平成28年度 |

|

平成29年度 |

平成29年度 |

平成29年度 |

(参考データ) 文部科学省 国公私立大学の授業料等の推移 より

※(1)年度は入学年度。

※(2)国立大学は国が示す標準額。

※(3)公立大学・私立大学の額は平均であり、公立大学入学料は地域外からの入学者の平均。

上記の表を参考にすると、大学進学時にかかる費用である「入学料」と「初年度授業料」を合わせた最高額は、私立大学の1,131,196円。

この費用に、受験料や下宿準備代、滑り止め納付金、仕送り費などを考慮すると、最低でも200万円は欲しいところですよね。

もちろん、各家庭の事情で必要な費用は変わってきますが、200万円~300万円程度を目安に考えれば良いのではないでしょうか。

加入する目的

学資保険には大きく分けて「貯蓄タイプ」と「保障タイプ」の2つがあります。

各ご家庭の学資保険に加入する目的によって、どちらのタイプを設定するのかを選択することになります。

つまり、教育資金の準備としては貯蓄タイプになりますし、子供の医療・死亡保障なども考慮に入れるなら保障タイプになるんです。

各タイプのメリット・デメリットをまとめると

貯蓄タイプと保証タイプの『メリット』と『デメリット』

| 貯蓄タイプ | 保障タイプ |

|---|---|

|

【メリット】

・返戻率が高く、払い込んだ保険料以上の学資金を受け取れるプランが多い。

・親(契約者)の死亡時は、保険料払込免除特約と満期時保険金の受け取りの保障がある。

・子供の死亡時は、支払った保険料相当額が返ってくる。

|

【メリット】

・子供の医療保障や死亡保障がある。

・親(契約者)の死亡時の保障がある。 |

|

【デメリット】 |

【デメリット】 |

貯蓄タイプは、子供の教育費を積立るというイメージで、払い込んだ月々の保険料が、それ以上の額になって戻ってくることが多いものです。

つまり、利回りが良く元本割れすることがありませんので、計画的に教育資金の準備をする目的なら貯蓄タイプを選択する方が望ましいです。

子供の保障は付いていないものの、親(契約者)の万が一の時は、その後の保険料の支払いが不要になり、その場合でも当初設定額の保険金満額を、確実に受け取れるというメリットは大きいものです。

一方、保障タイプは、子供の教育資金を確保するだけでなく、子供が病気やケガをしたら、できるだけ手厚い待遇や治療を受けさせてあげたいと考える場合です。

保障タイプも、親(契約者)の死亡時に、以後の保険料が免除になる保険料払込免除特約があります。

また、別途契約すれば、親(契約者)の死亡した場合や高度障害を負った場合、その後、契約した満期保険金とは別に、年に一度、年金を受け取る育英年金もあります。

(例:満期の18歳になるまで毎年、50万円が支給されるなど)

このように満期保険金を受け取れるだけでなく、保障の充実した保障タイプですが、これらの医療保障も満期を迎えると消滅しますので、注意が必要です!

また、子供のケガや病気による入院・手術に備えることもできる保障タイプはメリットも多いですが、利回り(返戻率)が低いことが最大のデメリットで、払い込んだ保険料の総額よりも、受取総額(祝金と満期保険金の合計額)が少なくなるという元本割れ商品が目立ちます。

学資保険においては、「特約を充実させる」ことと「返戻率を上げる」ことは、両立しにくいことが挙げられます。

つまり、支払う保険料総額が同じ場合で比べると、保障タイプのように特約を充実させると返戻率は低下し、逆に貯蓄タイプのように返戻率を上げようとすると特約は手薄になるというわけです。

学資保険に加入するときは、「教育資金の積立」と「保障の充実」、どちらの目的で、どこを重視し、学資保険を検討しているのかを明確にする必要があるのです。

返戻率(受け取る学資保険金)を高める5つの方法

返戻率を高めるということは、学資保険を受け取る金額が増えるということです。

支払いコストよりもリターンが大きくなるので、返戻率が高い保険プランを選択することは、とても重要です。

また、同じプランの保険を選択したとしても、少しでも返戻率を高める方法を知っておいて、お得に教育資金を準備したいものです。

そこで、ここでは、返戻率を高めるコツである5つの方法をお伝えします。

返戻率を高める5つの方法、それは、

できるだけ早い時期に加入しておく

保障はシンプルにしておく

保険料の払い込み期間を短く

保険金の受け取り時期はまとめておく

保険料の支払い方法を工夫する

の5つです。

次により、順に説明していきますね。

できるだけ早い時期に加入しておく

学資保険に限らず保険の性質と言えるかもしれませんが、加入時の年齢によって保険料が決められます。

学資保険の場合で言えば、子どもの年齢と親の年齢で保険料が判断されます。

子供や親の年齢が低ければ低いほど、保険料が安くまるので、結果的に払い込む費用が抑えられ返戻率が高まります。

そういう理由で、子どもが生まれたら、出来る限り早く 加入することが お得だとされているのです。

妊娠中から加入できる学資保険もあるので、検討されると良いでしょう。

保障はシンプルにしておく

貯蓄タイプと保障タイプの違いの項目でもお伝えしましたが、育英年金や子供の医療保険などの特約をプラスしていくと、その保障にかかる料金として、払い込んだ保険料から差し引かれます。

そのため、積立の貯蓄部分が少なくなり、元本割れを起こします。

特約を一切付けない、シンプルなプランを選択すると返戻率は高まるのです。

保険料の払い込み期間を短く

保険料は、満期時に払込みを完了するという世帯が多いです。

(例:18歳満期で18歳に保険料の支払い完了)

ですが、例えば満期が18歳なら払込みは5歳で完了させたり、10歳で完了させたりと短期で支払うことも出来ます。

少しでも前納すれば、保険会社にとって運用益が増えることや事務のコストカットで、私たちの保険料が抑えることが可能というわけです。

短期払いにすると、月々の保険料は増えますが、比較的、子供にお金がかからないと言われている小学生の間に、保険料の払込みを終えておくのも良いかもしれません。

保険金の受け取り時期はまとめておく

満期時に一括で保険金額を受け取るプランは一般的ですが、この方法が返戻率を高めるためには良策です。

保険会社のプランによっては、小学校・中学校・高校・大学などの進学時に祝金として、複数回に分けて保険金を受け取るというものも存在します。

進学時は何かと出費があるので、祝金は嬉しいですが、満期を迎える前に保険金を受け取ってしまうことは、返戻率を下げることになります。

保険会社は、保険料の運用益で成り立っているところもあるので、出来るだけ保険金の受取を遅らせて、満期時にまとめて受け取る方法が一番、返戻率をアップさせやすいのです。

保険料の支払い方法を工夫する

保険料は、月々払いよりも一括で払い込んだほうが、トータルで見ると安くなるのが一般的です。

「月払いよりも半年払い」「半年払いよりも年払い」「年払いよりも全額一括払い」というように保険料負担が お安くなっていくのです。

まとめて保険料を支払うことで、保険会社の事務作業が軽減されることや、保険会社の資金運用期間が増えるので割引されているんです。

もし資金に余裕があれば、まとまった保険料の支払いを考えてみても良いのかもしれませんね。

以上、返戻率をアップさせる方法をお伝えしましたが、その前提として、返戻率の高い保険会社を選ぶことは忘れてはならない大切なポイントです。

ただ、返戻率の高い保険会社を選ぶ時は、パンフレットやWEBに書かれている情報だけでは正直、不十分に感じます。

というのも、保険というのは、個々に置かれている環境によって、同じ保険でもお得で良いプランにもなるし、損をしてしまうような悪いプランにもなるからです。

なので、実際に見積もりをもらって、ファイナンシャルプランナーなどの専門家と相談した上で、よく比較し、もっとも返戻率が高く、お得な保険会社を選ぶようにしてくださいね。

これから学資保険に加入する人は、ぜひ参考にしてください。

あなたにピッタリな学資保険を、専門家に無料相談できる おすすめサービス

「我が家の学資保険は、どうしたら良いだろう」と検討し始めた時に、なかなか判断できないこともありますよね。

もし学資保険選びで悩まれているなら、一度、保険の専門家に相談してみることをオススメします。

最近ではファイナンシャルプランナーなどの無料相談サービスが充実しており、学資保険について、ノーリスクで専門家のアドバイスをもらうことが出来るんです。

無料相談サービスの良いところは、

あなたに最適な保険を教えてくれる

利害関係なく、中立の立場で相談にのってくれる

面倒で煩雑な手続きを代行してくれる

などです。

もちろん、無料相談後に気軽に断っても大丈夫。

相談サービス自体が担当者の変更や、「ちょっと違うかな」と感じた時に、お断りできるシステムを導入しているからです。

なので、専門家の無料相談サービスを有効活用すれば、どの学資保険に加入すれば一番お得なのかを、あれやこれやと悩む必要もなくなるわけです。

下記に、人気で おすすめの保険無料相談サービスをご紹介しますので、有効活用してください。

あなたの最適な保険会社が見つかる『タウンライフほけん相談』

学資保険の検討には、多くの保険を取り扱っている保険代理店に依頼することが、基本です。

でも、多くの保険代理店がある中で、『保険代理店って、どこにしたらいいんだろう?』と迷ってしまいますよね。

また、保険代理店によって、保険プランの提案は十人十色なので、保険代理店の選択を間違えてしまうと、あなたや ご家族が望む保険の お取り扱いが無かったり、必要な提案が受けられないリスクが出てきます。

それに、なかなか最適なプランが見つからないなど、時間と労力の無駄にもなってしまいます。

そのような事にならないためにも、まずは、最適な保険代理店の選択をすることが、大切なのです。

そこで、おススメなのが『タウンライフ保険相談』。

あなたにピッタリの保険代理店を、タウンライフほけん相談の専任のスタッフが紹介してくれるというものです。

タウンライフほけん相談の登録保険ショップは、全て厳格な国家基準をクリアした信頼のある保険ショップばかり。

全国600店舗の優良ショップの登録があり、その一例は下記のとおりです。

| 保険見直し本舗 |

|---|

|

対応地域:全国(254店舗)

取扱保険会社数:40社以上

相談形態:来店型、訪問型

設立年月日:2001年12月18日

特徴:・全国に254店舗すべて直営店 |

| みつばちほけん |

|---|

|

対応地域:全国(約80店舗)

取扱保険会社数:30社以上

相談形態:来店型

設立年月日:2001年12月27日

特徴:・お子様連れのお客様でも安心

|

| 保険クリニック |

|---|

|

対応地域:全国(178店舗)

取扱保険会社数:40社以上

相談形態:来店型・訪問型

設立年月日:1995年7月24日

特徴:・日本初の来店型保険ショップ

|

| ほけん選科 |

|---|

|

対応地域:全国(26店舗)

取扱保険会社数:約40社

相談形態:来店型・訪問型

設立年月日:2013年1月15日

特徴:・プランナーの約9割がファイナンシャルプランナー資格保有者 |

| 保険ほっとライン |

|---|

|

対応地域:全国(208店舗)

取扱保険会社数:30社

相談形態:来店型・訪問型

設立年月:1998年3月

特徴:・全店にファイナンシャルプランナーが在籍

|

| 保険ひろば |

|---|

|

対応地域:近畿・中国・九州地区(48店舗)

取扱保険会社数:37社

相談形態:来店型

設立年月日: 2005年8月23日

特徴:・お客さまのニーズを考え、定期的にモニタリングを実施し、丁寧親切な販売体制を堅持

|

| インシュアランス・コミュニティ |

|---|

|

対応地域:全国(店舗35箇所)(営業所28箇所)

取扱保険会社数:24社(FCなので店舗によって異なる)

相談形態:来店型・訪問型

設立年月日:2014年5月27日

特徴:・納得するまで丁寧に説明(保険相談だけでなく、保険の仕組みや体系を一から丁寧に教えてくれる)

|

上記の保険ショップの他に、全国600店舗以上の優良保険ショップが登録されています。

なので、もともと保険のことを知っていて、どこの保険会社が自分たちに合っているのかを把握できている家庭ならまだしも、「初めて保険ショップを活用する」「自分たち、家族に合った最適な保険ショップが分からない」という ご家庭は、タウンライフほけん相談を利用すると便利というわけなのです。

わざわざ色々な保険ショップを訪れて、ご家庭に合った保険ショップを探し回る手間が省けるのですから。

タウンライフほけん相談に登録されている保険ショップは、どこも信頼できる店舗ばかりなので、「どこが良いのか、悪いのか」吟味する必要もありませんし、ご家庭に合った保険ショップも紹介してくれるわけですから、オススメなんです。

タウンライフ保険相談に登録されている保険ショップの特徴

相談無料

登録されている保険ショップで受ける相談料金は完全無料ということ。

何回相談しても、無料なので疑問点など納得いくまで、相談することができます。

もちろん、相談したからと言って、保険に加入するかどうかは自由。

納得できないなら、気軽に断ることができます。

ご家庭に合った保険を一緒に考えてくれる

各保険ショップは、複数の保険を扱っているため、保険会社を簡単に比較できるだけでなく、最適なプランを保険プランナーが上手く組み合わせて、ご家庭に合ったプランを考えてくれます。

保険プランナーは、ファイナンシャルプランナーや特別な研修を受けた保険のプロなので、安心ですね。

学資保険だけでなく、生命保険や医療保険など、総合的に保険プランを提案してくれるので、過剰な保障になったり、偏りになりがちな保険プランの心配もなし。

十分な貯蓄や保障を確保しつつ、年間数万円の節約になったという家庭も多いのです。

無理な勧誘は一切なし

タウンライフほけん相談では、保険ショップで相談を受けた後でも、無理な勧誘は一切ありません。

登録されている保険ショップは、全てお客さんの意向を優先し、しつこい勧誘もありませんし、お客さんの意向を無視した電話もありません。

各保険ショップ自体すべてが、無理な勧誘を一切禁止しているルールを公言し、システム化ているからです。

タウンライフ保険相談が独自で選別した国家基準をクリアした信頼できる会社ばかりなので安心ですよ。

面倒な保険の加入手続きを代行

一つの保険会社のみで、保険をカバーしようとすると、どうしても不十分な面も出てきます。

そのような時は、複数の保険会社の保険商品を上手に組み合わせてプランを組みますが、それを一つ一つの保険会社と契約をすることは、とても面倒ですよね。

その面倒な手続きを登録保険ショップが、すべて代行してくれるので、とても楽なんです。

アフターフォローも充実

保険に関する面倒な手続きから、疑問点のサポートだけでなく、加入後のフォローや生活環境などで保険を見直す際も、登録保険ショップが手厚くサポート。

契約して終わりではなく、末永い相談役として、安心で信頼できる お付き合いを基本方針としている会社ばかりなんです。

「小さい子がいて、保険ショップに行くのが大変!」という人は訪問型保険相談

訪問型保険相談サービスは、基本的には希望した日時や場所に、保険ショップの専門スタッフさんに来てもらえるという相談サービス。

出産して間もない時期は、育児が大変なときなので、自宅に来てもらって相談することも出来ます。

「自宅にお呼びするのは、ちょっと。。。」という場合でも、近くのカフェやファミレスなど指定した場所で相談を受けることも可能なんです。

赤ちゃんがいると、何かと保険相談に集中できないことも多いですが、休日にパパに協力してもらいつつ、自宅またはキッズスペースが確保された場所でなら、落ち着いて相談が受けられるのではないでしょうか。

納得がいくまで繰り返し保険相談を受けたいと思っても、そのたびに小さい子供を抱えて 保険ショップに行くのは、なかなか大変ですよね。

そうした方には訪問型保険サービスを利用してみるといいでしょう。

↓↓↓タウンライフほけん相談の『訪問型相談』を希望される場合はコチラ↓↓↓

↓ 育児中で忙しいアナタへ!好きな時間や場所で保険の無料相談 ↓

タウンライフほけん相談の『訪問型相談』

「プライバシーが気になる」「相談場所がない」という場合は来店型保険相談

「自宅は散らかっていてお呼びできない」、また、「プライバシーから、自宅や近所での相談は控えたい」ものの、「適切な相談場所がない」という場合もありますよね。

そのような時は、来店型の保険ショップでの相談がおすすめです。

保険ショップでなら、しっかりしたプライベート空間で相談できますし、周りの目も気になりませんので、気持ち的にゆっくりと話を聞けたりする人も おられるのではないでしょうか。

また、保険ショップは図解やグラフなど保険資料も充実しているので、相談を受けていても理解が早いですし、それぞれの取り扱い保険会社の資料も豊富に設置しているので、その場で比較も容易です。

最近は、キッズスペースや お子様の喜ぶイベントやプレゼントも用意している保険ショップが増えてきているので、来店型も人気が出てきました。

また、保険スタッフさんに お子様の面倒を見てもらいながら、ゆっくり相談を受けることも可能なので、来店型もメリットが大きいですね。

↓↓↓タウンライフほけん相談の『来店型相談』を希望される場合はコチラ↓↓↓

↓ お近くの保険ショップであなたに最適なプランを無料相談! ↓

タウンライフほけん相談の『来店型相談』

タウンライフほけん相談だけの特典~毎月先着99名様限定~

「タウンライフほけん相談」から保険の相談を予約された方には、毎月先着99名様だけに『失敗しない保険選びガイド』というWEBガイドブックがもらえます。

16ページの小冊子ながら「保険って、どうやって選べばよいのか?」「保険選びは、どこを基準にすればよいの?」など、上手くポイントがまとまっていて、保険初心者が 複雑な保険選びをシンプルに理解するために とても役立ちます。

保険について考え始めた ご家庭、また、保険の見直しに迷っている ご家庭には、特に必見です。

(5分ぐらいで読めるので、忙しい人にもオススメ!)

お子様の将来の備えとなる学資保険選び、その他の保険選びに、是非、ご活用ください。

↓↓↓タウンライフほけん相談の『来店型相談』を希望される場合はコチラ↓↓↓

↓ お近くの保険ショップであなたに最適なプランを無料相談! ↓

タウンライフほけん相談の『来店型相談』

↓↓↓タウンライフほけん相談の『訪問型相談』を希望される場合はコチラ↓↓↓

↓ 育児中で忙しいアナタへ!好きな時間や場所で保険の無料相談 ↓

タウンライフほけん相談の『訪問型相談』